Tax saving マンション経営による税金対策

所得税と住民税

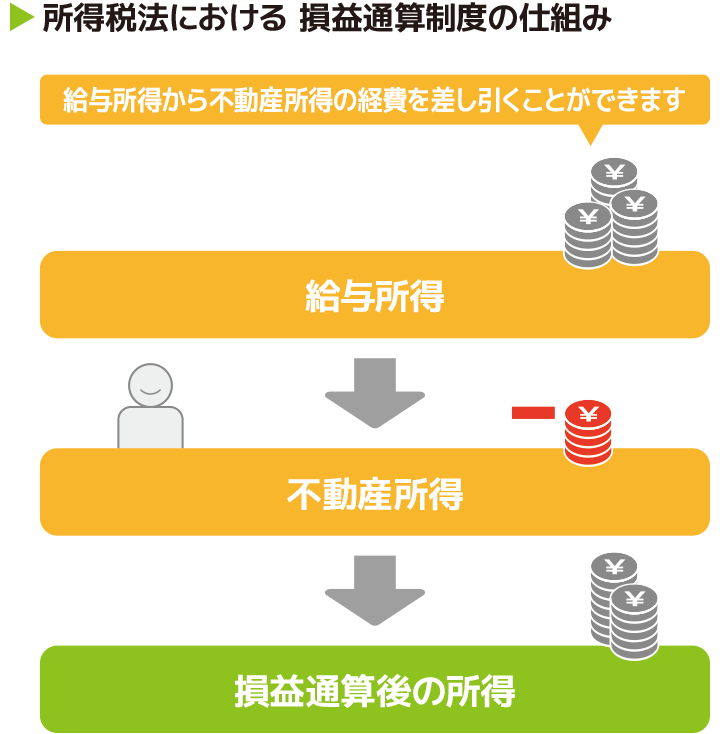

マンション経営は、確定申告の時に、給与所得と不動産所得を「損益通算」することができるので、節税効果が見込めます。家賃収入よりも経費が上回ると、課税所得が下がるため所得税が還付され、住民税の軽減を受けることができます。必要経費となる経費は、住宅ローンの利息、管理費、修繕積立金、保険料、固定資産税、減価償却費を言います。

総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。

相続税

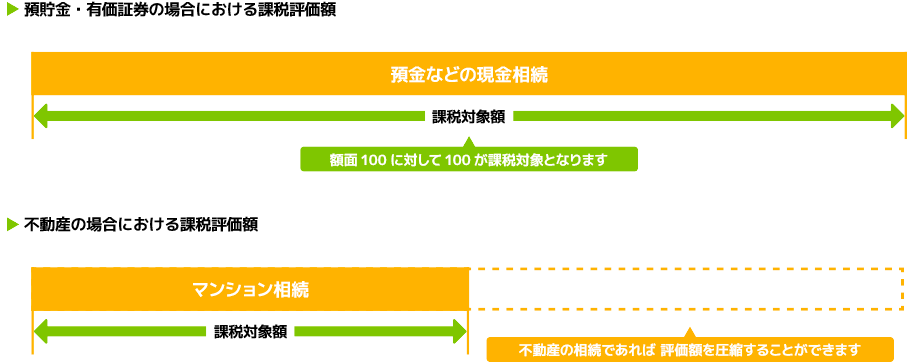

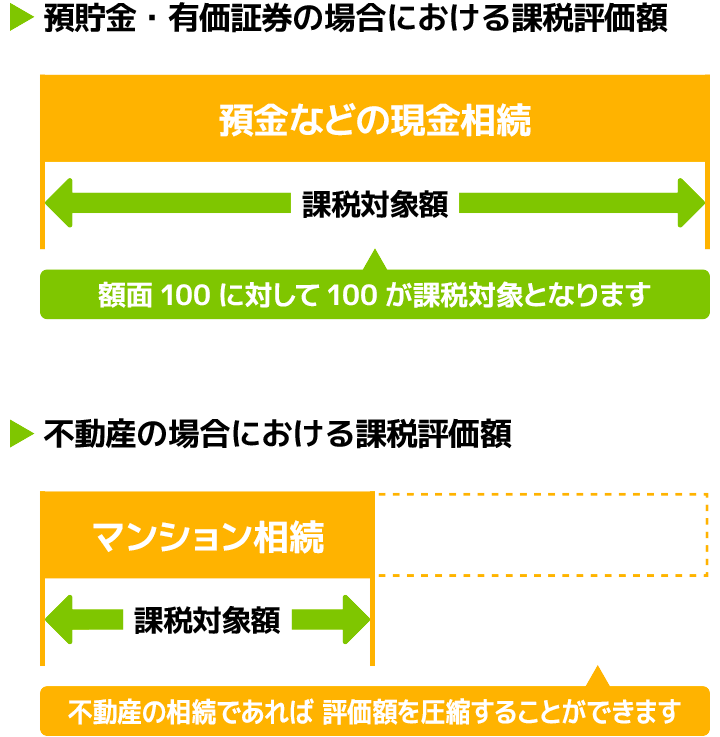

相続税は、現金や有価証券の場合には時価として額面分が評価額となりますが、不動産の場合の評価額は建物が購入額の約50~70%に、土地に関しては購入額(時価)の約80%に対して課税されます。賃貸としている場合にはさらに評価額が低く設定されるため、現金よりも大幅な節税となります。

贈与税

60歳以上の親または祖父母から推定相続人の20歳以上の子または孫への生前贈与するのに、「相続時精算課税制度」を選択することが出来ます。相続時精算課税を選択した場合、2500万円までは贈与税がかかりません。相続時は、相続時精算課税での贈与財産を加算して相続税を計算されますが、月々の家賃収入を積立ておけば支払うことも可能となります。